https://zuu.co.jp/media/cryptocurrency/tax

雑所得の計算は、総収入金額-必要経費です。ある価格で取得した暗号資産(仮想通貨)を、値上がり時に売却した場合、売却価額と取得価額の差益が雑所得となります。 (画像=ZUUonline編集部)

(画像=ZUUonline編集部)

暗号資産(仮想通貨)で商品を購入した際に課税対象となるのは、代金支払い時の価格が購入時の価格よりも高い場合です。下の例を見てみましょう。

例えば①

1BTCを40万円で購入し、60万円/BTCまで値上がった時に0.5BTCで30万円の買い物をする場合▶課税対象は10万円((60万円-40万円)×0.5BTC)

この時は0.5BTC分の差額である10万円((60万円-40万円)×0.5BTC)が課税対象となります。

もっとも、このように何かと交換しない限り差益もないので、暗号資産(仮想通貨)を保有しているだけでは税はかかりません。

仮想通貨の確定申告を考えた時に、いつのタイミングで確定申告が必要になるのでしょうか?

答えは、利益が実現した時です。

そこで、「利益が実現した時」とはいつかが重要になってきます。

この利益が実現した時の1つのパターンが、「売却した」時です。

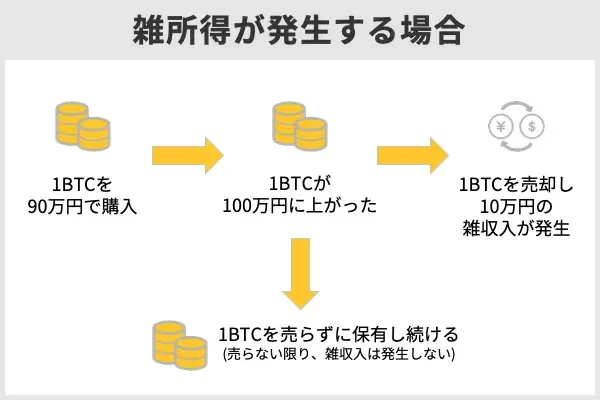

仮想通貨を購入して含み益が出た時は、まだ利益が実現したとは言えないため、確定申告を行う必要はありません。

仮想通貨を100万円で購入した場合で、市場での仮想通貨の価格が100万円の場合は、含み益はゼロです。しかし、仮想通貨の市場価格が110万円になった場合は、含み益は10万円(=110万円-100万円)です。

この含み益の段階では、仮想通貨の確定申告をする必要はありません。

しかし、110万円で仮想通貨を売った場合は、この10万円の含み益が実現し、手元にキャッシュ(現金)が入ってくるため、10万円の利益が実現した考えられます。

そのため、仮想通貨を売却した年の所得は、10万円となり確定申告が必要となります。

利益が20万円を超えない場合は、確定申告が不要?

確定申告の必要性を考えるときに、20万円を超えない場合は、確定申告が不要という話を聞いたことがある方も多いと思いますので、この点についても言及しておきます。

まず、仮想通貨の取引で、20万円を超える利益が出た場合は、必ず確定申告が必要です。

また、仮想通貨の取引による利益が20万円以下の場合でも、給与所得や退職所得以外の所得との合計所得が1年間で20万円を超える場合は、確定申告が必要になってきます。

それでは、その他の所得がなく、仮想通貨による所得が20万円以下だった場合はどうでしょうか?

この場合、所得税の確定申告は、不要です。

国税庁ホームページ「No.1900 給与所得者で確定申告が必要な人」

しかし、気を付けなければいけないのは、「所得税」の確定申告という点です。何を言いたいかというと、所得が20万円以下の場合は、「所得税」の確定申告は不要ですが、「住民税」の申告は必要になります。

「住民税」の計算は、所得税の確定申告に基づいて行われますので、住民税を考えた時には、仮想通貨の所得が20万円以下だったとしても確定申告をする必要があります。

なお、仮想通貨取引で損失が出ている場合は、所得はマイナスになるため、所得税も住民税も発生したいため、確定申告をする必要がありません。

仮想通貨を売って利益が出た場合

例えば、100万円で買った仮想通貨が120万円で売れた場合を考えてみましょう。その場合は、次のように仕訳処理することになります。

(借方)現金 120万円 /(貸方)投資仮想通貨 100万円

(貸方)投資仮想通貨売却益 20万円

100万円で買った仮想通貨を売って、手元に120万円の現金が入ってきたということを意味します。

国税庁ホームページ「No.1524 暗号資産を使用することにより利益が生じた場合の課税関係」

仮想通貨を売って損失が出た場合

皆さんはもうお分かりと思いますが、念のため、仮想通貨を売って損失が出た場合の仕訳処理も説明しておきます。

100万円で買った仮想通貨が、80万円で売れた場合です。

(借方)現金 80万円 /(貸方)投資仮想通貨 100万円

(借方)投資仮想通貨売却損 20万円

仮想通貨(暗号資産)を送金する際にかかる税金

仮想通貨取引において所得税は、保有している仮想通貨を売却するときや、仮想通貨で他の仮想通貨を購入するときに発生する所得に対して課税されます。

では仮想通貨を送金するときに税金は発生するのでしょうか?ここからは仮想通貨の送金に関わる税金をケース別で解説していきます。

取引所から自分のウォレットへの送金は利確になる?

保有している仮想通貨を取引所から自分のウォレットへ送金する場合、税金は発生しません。このケースでの送金では、自分の資産内で仮想通貨を移動しているだけなので利益の発生がないため、所得税は課税されないと考えられます。

友人にビットコインを売却するために送金する場合

友人にビットコインなどの仮想通貨を売却するために送金する場合、所得税が発生する可能性があります。例えば、60万円で取得した1BTCをその時の時価である100万円で友人に売却した場合、40万円の利益となり、所得税が発生します。

これは日本円と仮想通貨での取引だけでなく、仮想通貨同士の交換においても取引によって利益が出ている場合には所得税が発生します。

仮想通貨(暗号資産)を友人や家族にあげるために送金する場合

保有している仮想通貨を友人や家族に贈与する(無償であげる)ために送金した場合、贈与者(送った人)に対しては税金は発生しません。しかし、贈与の金額が110万円を超えている場合、受贈者(受け取った人)に対して贈与税が課税される可能性があります。

国税庁:贈与税の計算と税率(暦年課税)

ICO参加時に送金する場合

ICOでは、参加時にビットコインやイーサリアムなどの指定された仮想通貨を自分のウォレットから指定のアドレスへ送金すると、トークンを受け取ることができます。

送金する際に仮想通貨の時価が取得したときよりも値上がりしている場合、所得が発生し、所得税が課税される可能性*があります。

*ICOに関する仮想通貨の税務上の取り扱いは明確に定まっておらず、国税庁もいまだ見解を示していません。どのタイミングで送金した通貨に対して損益を認識するか等取引内容によっても処理が変わってくるためICOに関する税金については税理士に相談することをおすすめします。

取引所を介さない取引は取引履歴に残らないので注意

友人に1BTCを送金して100万円を直接受け取るといったような取引所を介さない取引がある場合、取引所やウォレットには、「×月×日に○○というアドレスに1BTCを送金した」という取引履歴しか残らず「100万円を受け取った」という履歴が抜けてしまいます。損益計算ソフトなどにそのまま履歴をアップロードすると正しい損益額を計算できません。正しい損益額を出すには手動入力などで履歴を追加する必要があります。

取引所を介さない取引をする際は、必ず取引の内容を自分で記録しておきましょう。

(エクセルでの取引のメモ例)

(エクセルでの取引のメモ例)

送金手数料は経費になる可能性がある

仮想通貨を送金する際にかかる送金手数料は必要経費として総所得金額から差し引ける可能性があります。送金手数料を差し引くことで課税所得金額が低く抑えることができます。

https://okwave.jp/qa/q9373259.html

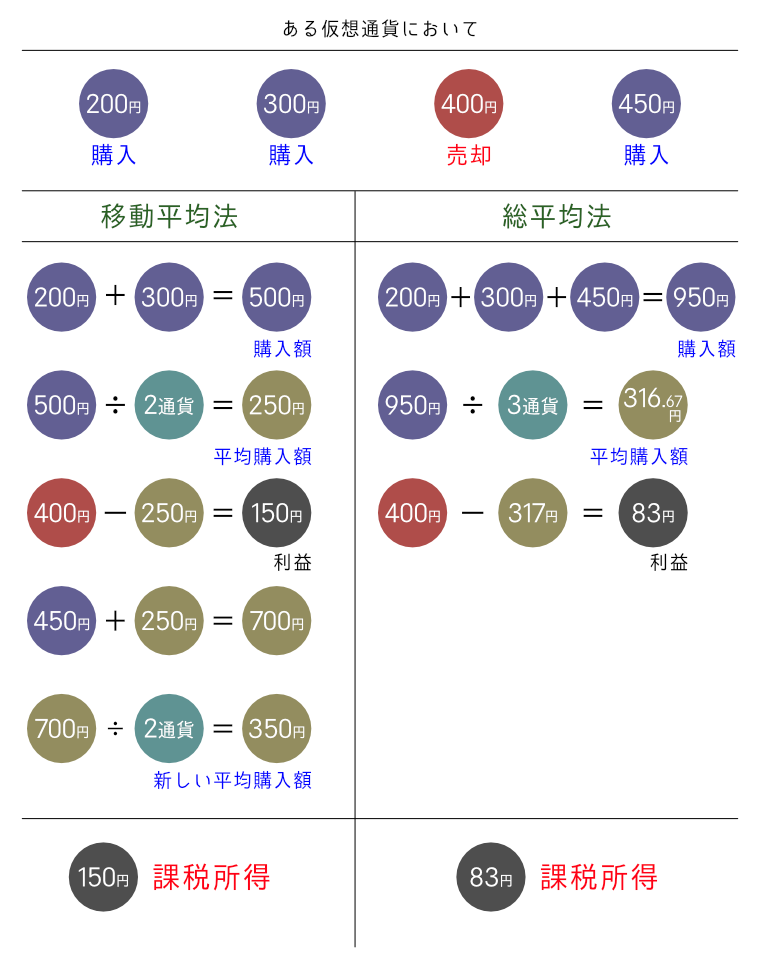

移動平均法と総平均法

それでは、仮想通貨の損益にかかる計算方法を解説します。計算方法には「移動平均法」と「総平均法」の2つがあり、利益申告にはこの2つのどちらかで計算することになります。

まず移動平均法とは仮想通貨を購入する度に、取得価額を算出する方法です。売却時において、直前までの取得価額との差額が所得金額となります。

一方、総平均法は一年間の取引金額から取得単価をまとめて計算する方法です。まず、一年間の総購入金額を購入数量で割って取得単価を計算します。そして、期間内の売却金額から(取得単価×売却数量)を差し引くことで、所得金額を計算します。

一般的には総平均法の方が簡単で利用しやすいので、総平均法を利用する方がベターでしょう。